يشهد قطاع الغاز الطبيعي المسال في أستراليا نقطة تحول هامة بعد فترة طويلة من النمو. يتراجع الطلب في الأسواق الآسيوية التقليدية، بينما تتجه صادرات أستراليا نحو أسواق إقليمية أكثر حساسية للأسعار.

الصين تتفوق على اليابان كسوق تصدير رئيسي للغاز الطبيعي المسال الأسترالي

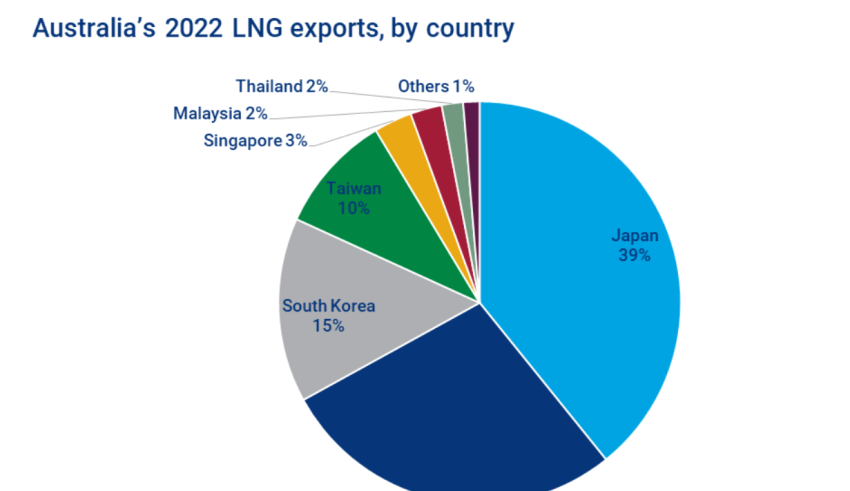

في عام 2024، أصبحت الصين أكبر سوق تصدير للغاز الطبيعي المسال الأسترالي، متجاوزة اليابان. على الرغم من ذلك، لا تزال واردات الصين من الغاز الطبيعي المسال أقل من مستوياتها في عام 2021. هذا التحول يعكس تراجع الطلب في اليابان (الذي انخفض بنسبة 6% و 10% في عامي 2023 و 2024 على التوالي) وزيادة واردات الصين من أستراليا (التي زادت بنسبة 8% في عام 2024 بعد زيادة 10% في عام 2023). تلعب الصين واليابان وكوريا الجنوبية وتايوان دورًا حيويًا، حيث تستحوذ على 90% من إجمالي صادرات أستراليا من الغاز الطبيعي المسال.

المنافسة العالمية وضغوط الأسعار

تتصاعد المنافسة في سوق الغاز الطبيعي المسال عالميًا مع تدفق إمدادات جديدة، خاصة من الولايات المتحدة، مما يدفع الأسعار للانخفاض في أسواق أستراليا الرئيسية. يشير التقرير إلى أن هذا الضغط على الأسعار يؤثر بالفعل على مشاريع الغاز الطبيعي المسال الأسترالية.

تحديات السوق المحلية في أستراليا

تفاقمت الظروف في أسواق الغاز المحلية الأسترالية بسبب ارتفاع صادرات الغاز الطبيعي المسال، والتي تمثل الاستخدام الأكبر للغاز الأسترالي. في شرق أستراليا، أدت أسعار الغاز الطبيعي المسال المرتفعة إلى زيادة أسعار الغاز المحلية، مما رفع فواتير الطاقة ودمر الطلب الصناعي. في المقابل، بفضل سياستها الاحتياطية للغاز، تجنبت أستراليا الغربية هذه الظروف الصعبة، على الرغم من ارتفاع أسعار الغاز بشكل كبير وتوقعات نقص الغاز في السنوات القادمة.

الاستفادة من مبيعات السوق الفورية والحاجة إلى عقود جديدة

تستمر الشركات المصدرة للغاز الطبيعي المسال في أستراليا في تصدير كميات تتجاوز متطلبات عقودها طويلة الأجل، مع بيع الفائض في الأسواق الفورية. تشكل المبيعات الفورية 25% من إجمالي الصادرات في عام 2024. مع انتهاء العقود طويلة الأجل في ثلاثينيات القرن الحالي، سيزداد احتمال التعرض لتقلبات أسعار الغاز الطبيعي المسال الفورية أو انخفاض استخدام مرافق التصدير ما لم يتم توقيع عقود جديدة كافية.

فرصة لتعزيز الإمدادات المحلية

مع التغيرات في أسواق الغاز الطبيعي المسال العالمية وانتهاء العقود طويلة الأجل، تتاح للحكومات الأسترالية فرصة هامة للنظر في خيارات سياسية تحفز الإمدادات المحلية من الغاز وتضمن إعطاء الأولوية للأسواق المحلية على أسواق التصدير. يمكن لزيادة الحوافز لإمدادات الغاز المحلية، ربما عن طريق تحويل حصة صغيرة من مبيعات السوق الفورية، أن تخفف من النقص المتوقع في جميع أنحاء أستراليا.

{kind=link}